从2018年开始,房地产市场不景气,开发商们纷纷转型。毕竟瘦死的骆驼比马大,虽然一直亏损,甚至被市场洗牌,然而开发商们的生存能力、切换赛道的速度、渠道资源都令人震惊。有的要切入乡村振兴行业、有的投资医药大健康、有的涉足美业、甚至还有的老板说要收购我们律师事务所。

我作为法律顾问,也被老板带在身边,跟随看各种收并购项目,并被要求同步保证项目运作的法律合规。

我的思维、认知、眼界也逐渐打开。

好好学习,天天向上,是我2018年以来至今的感受。

这也是我想通过公众号文章,分享自己点滴成长、感悟的原因。

重大资产收并购业务,分为收购资产类、收购权益类。

收购资产类相对简单,买资产的风险比较小,因为他的主要资产和负债都是一目了然的。例如:收购一个房地产项目就很简单,只需要把资产在财务方面做好尽职调查、价格评估清楚就可以了。

而权益类(股权、债权、知识产权等)收并购就非常复杂,特别是还涉及海外项目,因为权益类的收购,会涉及行业、产品、生产、设计、采购、销售、渠道、市场准入、政策、法规、商业惯例、人文习惯等极其复杂的环节,需要我们全面通晓。

今天是一位亿级老板,想在美国收并购一家电影公司的项目……

大概的流程是,销售部门首先在中国做好目标公司筛选,了解其行业所有信息,一般是锁定某个行业的头部公司、或者高质量、或者品牌口碑好的标的公司,然后经过前期接洽后,准备好PPT,飞到美国,前往目标公司做详细的路演。

这其中,我发现对目标公司的尽职调查工作尤为重要,特别是股权类的商业并购项目。

法律上的调查,就是照章办事,把公司所有的合同全部拿出来,买卖合同、债权债务合同、员工高管的劳动合同等。

商业的尽职调查,就要为定价做准备。看看目标公司在市场上排第几,市场上的口碑如何?竞争对手有哪些,供货商是谁,行业前十名是哪些公司?下游渠道在哪?客户在哪?行业的各种数据是什么?都要全面拿出来分析,甚至还要走访。

因为海外并购,你看中目标企业,想要收购的原因是不同的。

例如,我想收购一家制药企业,可能看中的是企业有药品专利,所以我们要着眼于专利的剩余年份、专利的具体保护程度等。如果收购的是一家电影公司,不是生产性企业,那么可能要着重调查的是,未来每一年的拍片计划?导演有谁?新片推进到哪一步了?你的创作能力、专业人员、创意团队、其他关键岗位的经理人员,是如何安排的?等等。

随后,双方会对收购价进行磋商,这是收并购的核心。

国外上市公司或非上市公司有着成熟的定价标准,有的是按照资产价值法、成本法、市场比较法、实物期权定价、或净现金折现,结合净负债率、股价、专利技术合同等规范报表,由专业的金融咨询中介机构完成。

而中国的老板们,比较直接粗暴,不喜欢看这么多公式和数字,更喜欢一口价,反正自己只有证明多钱,或者只愿意拿多少钱出来,稍微科学一点的,就对资产负债表、或者评估出来的净资产,给你加多20%-30%, 这里可以看出海外公司的合规程度之高。

例如,美国一家影院的老板,被我们收购后,他提出一个条件,就是我这公司卖给你之后,每年必须免费赠送我五张电影票,而且这个条件也要写入这份1亿美金的收并购合同。这么大的老板,连这种事情也提,这要换在中国,我们老板都随便给你多少张啦,哪里还需要这么细致的写入合同?当时我们都觉得不可理解。

收并购项目,我们又叫“一把手工程”,只有老板全力从上往下推,项目才有成功的可能性。

很多项目是从下往上推,推到老板那里,老板也没兴趣,整个项目完蛋!有时候,下面的人太卖力了,老板或者实际控制人会怀疑,你们怎么那么卖力呢?会不会有其他“勾当”。好了,这个项目也推不动了。中国太多暗箱操作。国外很少出现这样的问题,因为国外公司是集体决策,由董事会投票表决。

因为收并购动辄都是上亿的项目,所以必须老板拍板。

我们一个客户想在银行收购一个互联网公司,销售部、项目部、财务部(也叫拆东墙补西墙部),与目标公司谈了一年,整个董事会都同意了,只等中方老板决定是买还是不买了。

最后大家坐在一起吃饭,准备走签合同流程了,目标公司的总裁也来了,没想到中方老板最后关键时刻,决定不买了。

原因是,思前考后,觉得我们公司在英国没有团队、没有干部储备、没有互补的资源、没有助力的渠道优势,算了,还是不买了。大家都白干了。

我们一般从老板的脸上可以看出项目,是否能成功推进,老板一开始很有热情,天天开会,开到后面,人也不来了海外并购,事情也不过问了,说明老板也变了。

最难的环节是交割。

在国内,买个商品房,交割就是一手给钱,一手办证,完事。

而国外股权类项目交割,最复杂。有时会持续1-6个月时间。

这时的交割有几块内容,一是把在尽职调查中发现的问题,先解决。我们会做一个《待解决问题清单》,例如,是合同没签字?产权证没办下来?银行没通过贷款手续?专利权要续期?20位员工的劳动合同本月要到期?等等,这些都需要双方设定一个时间点,或者给收购方一个授权,委托收购方该打官司的打官司、该赔钱的赔钱、该补办的补办。同时,中方公司也需要根据不同的行业要求、资金管制要求,向外国投资委员会、或中国发改委、商务局、外汇管理局、或当地政府提交各种海外投资文件的审批,这个过程3-6个月都有可能。

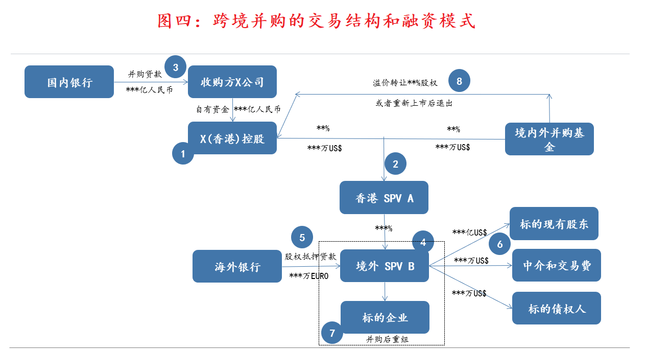

这里有一个融资产品,叫“内保外贷”。

如果买方在国内有钱,国外没钱,就可以在国内把人民币作为保证金质押在中国的银行账户,银行开具为客户开具中长期融资性保函或备用信用证,覆盖100%的并购金额,为中国企业提供中长期境外融资。

还有的银行,为企业提供1年期过桥融资并出具融资承诺函。

如果目标公司评级较高、经营稳定、现金流充足,银行在境外牵头,筹款组成并购银团,基于目标公司现金流来筹集部分资金,以内保外贷形式为股东提供融资。

解决了银行授信和资金问题,下面就是最磨人的,就是与目标公司债权人恳谈环节了。

这里就是我学到的一个知识。

海外的金融体系与中国不同。

国外公司缺钱问银行贷款,银行是不会自己主动放款的,而是帮忙找到一堆的高净值用户(自然人或法人公司),组织他们的资金,收取一定百分比的服务管理费,帮你融资,银行有点类似中国的平台贷款公司一样。

例如,一般情况下,美国银行是不会直接借钱给你的。他们更愿意收取旱涝保收、风险小的管理费。这些管理费可比贷款利息高,又安全。特殊情况下,美国银行会给信用级别好的 a+企业放款,例如上市公司、世界500强企业、巴菲特背书的企业等,银行放款的流程是极其严格的。

最奇特的是,如果我们要收购美国这家公司,公司有借款的话,就需要我们去找到每位债主,逐个说服他们同意继续借钱给我们。否则,他们一不高兴,就说,我原来借钱给美国公司,你们中国公司来,没有信用,没有前景,我的钱不借了。这时,属于提前结束原来的贷款合同,我们买方除了支付债主的本金+利息之外,还要支付一倍的合同提前解除的补偿金。因此,为了说服债主继续借款给中方公司,销售部门的同事,就需要把公司被中国并购后的美好前景和蓝图给债主描绘。可以描绘,以前您是支持这家企业的,您借款给美国公司,实现自己的发财梦。现在这家公司要搞大了,以后您除了能赚美国市场的钱,还能赚中国市场的钱,等着发大财吧……当然,最后的目的,就是要坚定债主们继续借款给我们的决心。

有时候债主太多,遍布美国,同事们就要到处飞,脚皮和嘴皮都磨烂了。有的债主不配合,想着终于可以捞一倍的补偿金了,赶快把钱收回来,那么同事们又要忙着谈判或者处理合同收尾事务。

这些债务在收并购合同中,是全部由买方承担的。有时候我们看到海外并购新闻说,某瑞士银行花了2亿买了一家信贷公司,同时承接了5000万的负债,就是这个意思。

这与我们中国太不同了!中国的银行行长为了拉优质贷款,可能要天天喝酒。公司的信贷部(融资部)也是要天天喝酒,老费劲了。

资金永远不够,这是连亿级企业也面临的痛点。

这个交割过程中,律师登场的是交割日收支票。

上述程序走完,交易费用一般是交给国外的律师事务所代管,律所开出支票。这与中国的律师事务所也有很大不同,中国律师行一般只收律师费,很少代为保管客户的交易款。可见,国外对律师行是非常信任的。

相比之下,收购资产就非常简单了。

因为单纯资产是不涉及上游、下游、研发团队、销售渠道等范围的,自然难度就小很多。

在整个收并购交易过程中,最不可控的就是中国的政策变动。

我们的地产客户,有一个收购项目在美国,所有的程序走完,合同已经签了,还支付了1000万美金的保证金后,没想到中国国内金融贷款政策大变,地产公司也无法从银行拿到贷款,这个项目进行不下去了。我们只好毁约。

毁约时,海外公司着急得不得了,居然说出,我们卖方借款给你们买方,你们把我买下吧。后来,我们还是不同意时。对方又放狠话,说,你们如果毁约,以后就别想在美国混。这个交易把外方气得半死,此时的我们,哪里顾得了那么多,连1000万美金的保证金都不要了,赶快回国应付各个部门的查账。

国内政策时常生变,一会鼓励这个,一会“封杀”那个。一会绿水青山,一会大建特建。

因此,最后的体悟是,任何事情都要快,一拖就容易生变。在国内,不可控因素太多,拖得越久,风险就越大。

最后的话

海外收并购项目,风险巨大,专业性极高!

我也一直在跟着各地产老板的屁股后面,边学边练,成长很快!

新书签名版火热开抢!

(点击图片即可购买)

查看往期文章,请点击以下链接:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,加站长微信免费获取积分,会员只需38元,全站资源免费下载 点击查看详情

站 长 微 信: thumbxmw